2025资产配置复盘与前瞻:H1回顾,H2展望

01

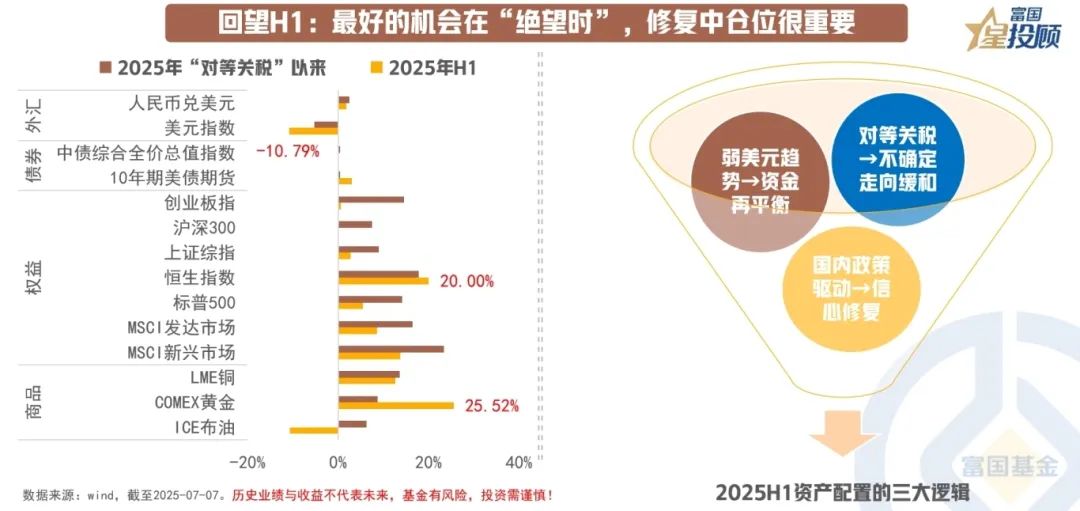

回望H1:最好的机会在“绝望时”,修复中仓位很重要

2025年上半年资产配置有三大逻辑:“弱美元趋势→资金再平衡”“对等关税→不确定走向缓和”“国内政策驱动→信心修复”。在此背景下,最好机会出现在“对等关税”带来的恐慌时,修复时若无仓位,“踏空”将很难受。

02

美股H1:收复对等关税“失地”,并创下历史新高

2025年上半年,美股呈现戏剧性走势,先抑后扬完成“深V反转”。截至6月30日收盘,标普500指数较4月7日盘中触及的低点涨超28%,纳指较低点涨超37%,均创下历史新高。

03

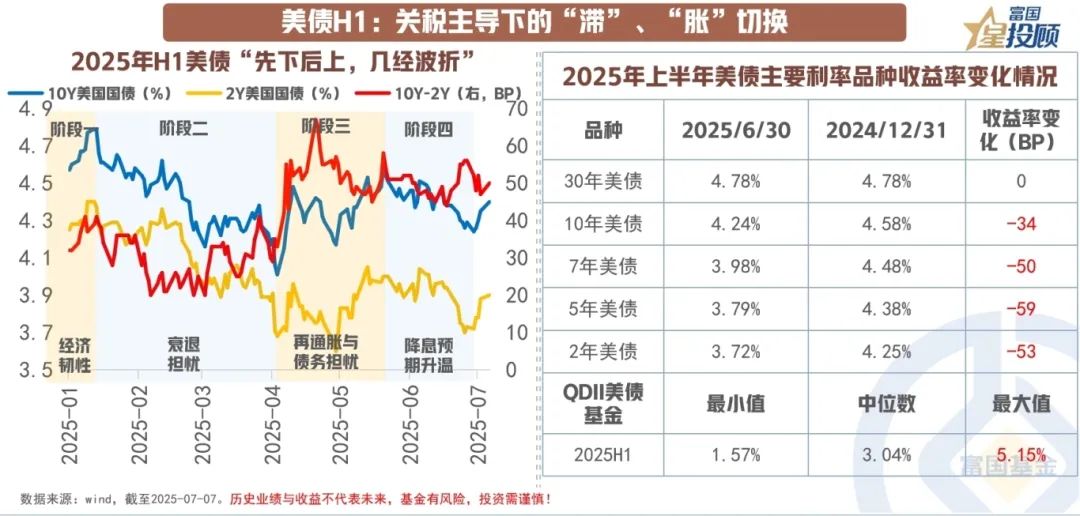

美债H1:关税主导下的“滞”、“胀”切换

2025年上半年,美债市场先后经历经济预期由强转弱、关税政策冲击引发“滞胀”主线切换的过程。年初债市收益率继续冲高,随后受美国经济数据走弱,衰退交易主导市场,美债收益率下台阶触及年内低点。然而,“对等关税”落地后,再通胀风险等担忧发酵,美债遭遇快速抛售、重回上行。

04

黄金H1:“去美元化”与地缘政治剧烈波动下的强势上涨

2025年上半年,金价累计涨幅26%至3302美元/盎司,期间盘中触及3500美元/盎司创历史新高。从行情演绎看,主要分为三个阶段。今年黄金价格表现较过往有3处显著不同。

05

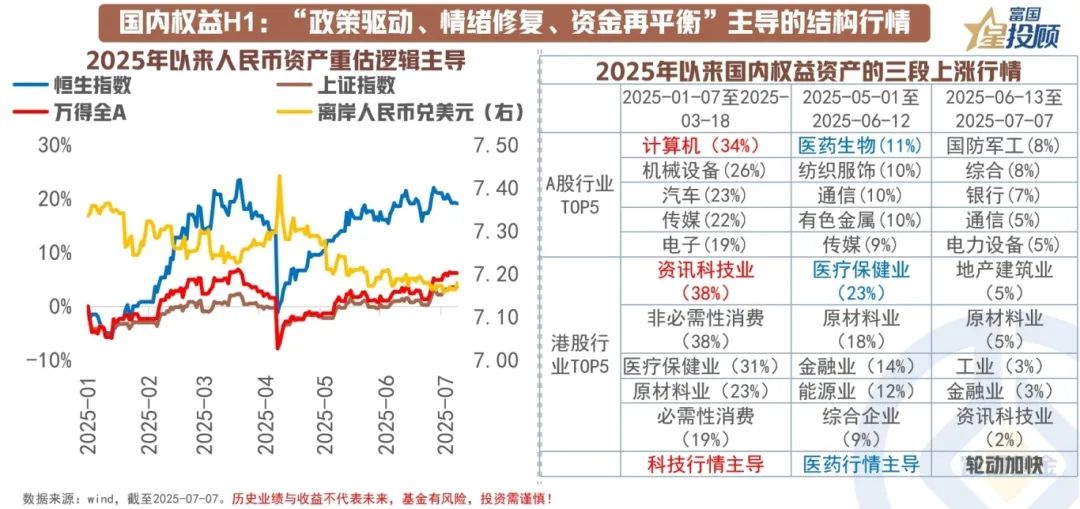

国内权益H1:“政策驱动、情绪修复、资金再平衡”主导的结构行情

2025年上半年,国内权益市场呈现“政策驱动、情绪修复、资金再平衡”的核心特征。从恒生指数与万得全A的走势看,市场经历两轮显著上涨。在此期间,行业的结构性机会突出。

06

国内债H1:告别单边牛市,进入高波动震荡市

2025年上半年,债市告别单边牛市,进入高波动震荡市。以10年期国债收益率为例,经历了三个阶段。

07

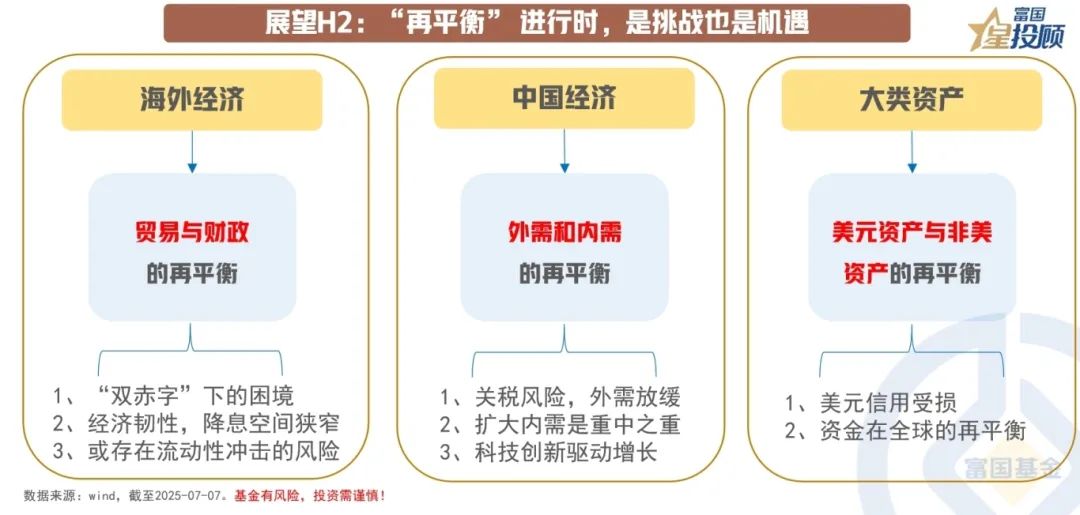

展望H2:“再平衡” 进行时,是挑战也是机遇

当前,全球经济正处于深刻的“再平衡”进程中,在海外经济、中国经济及大类资产领域均有所体现。在此背景下,大类资产在美元资产和非美资产的再平衡加速,资金在全球范围内重新配置。

08

展望美股H2:美股“高估值”需要“高盈利”来消化

随着上半年的“深V”修复,美股市场再度创下历史新高。美股的下跌多由盈利不及预期或美联储加息造成。短期来看,衰退似乎还离美国很远,而高昂的实际利率确是三季度所需要面临的现实,这将冲击美股的高估值。

09

展望美债H2:流动性“抽水”或扰动,但波动将提供再配置机会

2025年三季度再度面临幅度相仿的发债高峰,再加上通胀因素走高,也不排除再度出现波动。但从中期看,短期流动性冲击不改变长期方向,波动反而提供配置机会。

10

展望黄金H2:现有逻辑已得到充分定价,需要新催化推动上行

美元美债信用下行仍是黄金的长期周期逻辑。但经历过前期的上涨后,目前现有的利好均已得到充分定价。若无新的催化出现,黄金的在当前位置的波动性或将加大。

11

以史为鉴:底部3400点突破,往往意味着二阶段行情的启动

回望A股过去30年,3400点经过数轮行情的反复验证已成为市场参与者心中极具象征意义的锚点。当市场再度来到3400点时,该乐观还是该悲观?当前A股市场仍处于估值的低位,市场仍在等待基本面的变化。

12

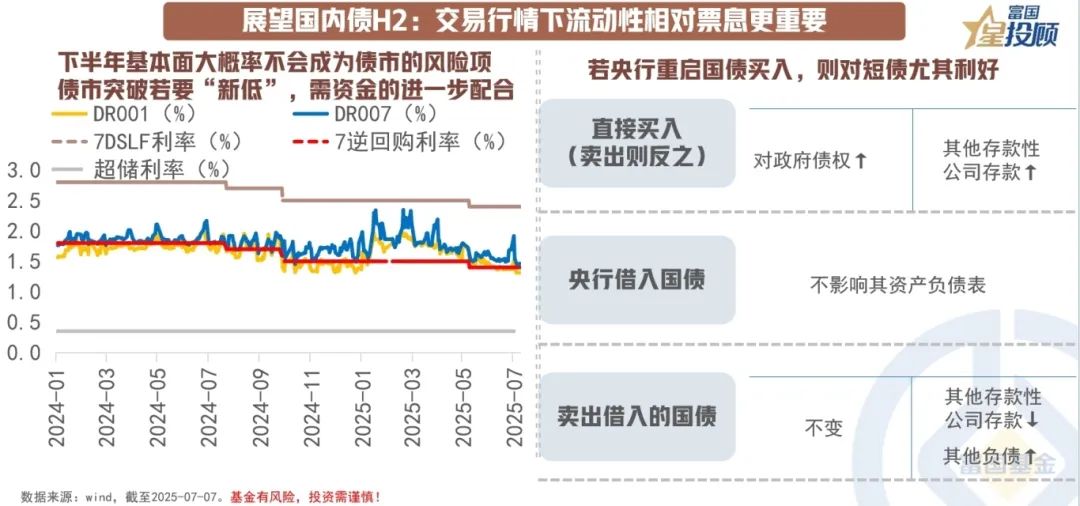

展望国内债H2:交易行情下流动性相对票息更重要

利率债角度:债券市场仍处于“上有顶,下有底”的困境。首先,债市当前对基本面定价钝化。其次,6月以来资金面的宽松和机构的配置力量,成为利率下行的主要因素。信用债角度:当前市场环境下,高收益资产愈发稀缺,信用债各收益率区间的存续规模及占比呈现出明显的分化态势。

(文章来源:富国基金)

(原标题:资产配置十字路口的眺望:H1复盘,H2前瞻)

(责任编辑:66)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: