公募REITs发展现状与改进建议

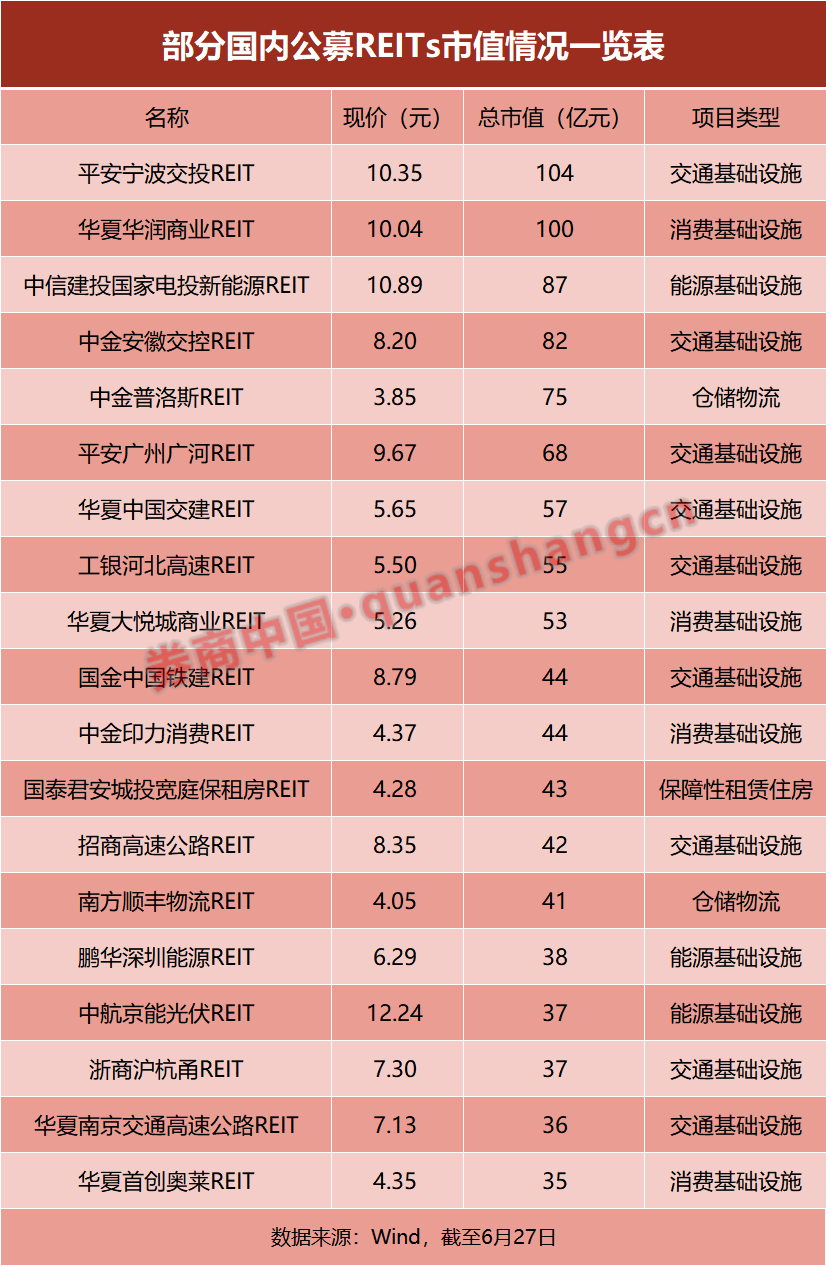

截至6月27日收盘,沪深两市上市的REITs达68只,数量亚洲第一。自2021年试点至今,中国公募REITs常态化发行成果显著。但公募REITs中传统基建项目占比大,规模普遍不大,难承载大体量资金配置需求。

券商中国记者多方采访获悉,“数量不少、规模不大”背后,公募REITs面临优质资产供给不足与落地效率偏低的“双重制约”,及税收政策模糊等问题。受访人士从“自上而下”视角提出系列改进建议。

传统基建项目占比过大。根据Wind统计,截至6月27日沪深交易所上市的REITs数量达68只,超过新加坡、东京交易所,跃居全亚洲第一。加上审核产品,中国公募REITs总数量达88只。但公募REITs中传统基建项目比重过大,业内期盼现状能变化。

规模偏小,难以承载大资金配置需求。公募REITs市场规模突破2000亿元,但与“万亿”预期有差距。产品数量过快增长可能导致资产质量下降,增加投资成本和门槛。公募REITs整体规模过小,在配置比例约束下,难以对组合收益起到显著贡献。

“双重制约”是原因所在。中国公募REITs发展的核心矛盾,在于优质资产的供给不足与落地效率偏低的“双重制约”。在现行税收政策下,资产重组阶段征税问题导致发行成本较高,原始权益人发行意愿不足。项目落地效率低下,审批流程涉及多部门,平均耗时数年。

从立法和流程优化等方面寻求突破口。市场人士参考成熟市场经验,提出系列改进建议。包括加快出台REITs管理条例、优化税收政策、简化审批流程,推动扩募常态化,建立市场化定价机制;深化“首发+扩募”双轮驱动格局,推动更多产品通过持续扩募将优质资产注入REITs平台;引入更为多元的投资者和长线资金,进一步提高市场活跃度。

(文章来源:券商中国)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: