长期医疗险:续保稳定性成寿险公司角逐新焦点

“赔了还能续?身体变差会被拒保吗?”一年期医疗险用户的焦虑,在长期医疗险“保证续保”的合同条款里找到了答案。当20年期产品将“续保稳定性”刻进产品基因,寿险公司正凭借这一差异化优势,在健康险赛道展开新一轮角逐。

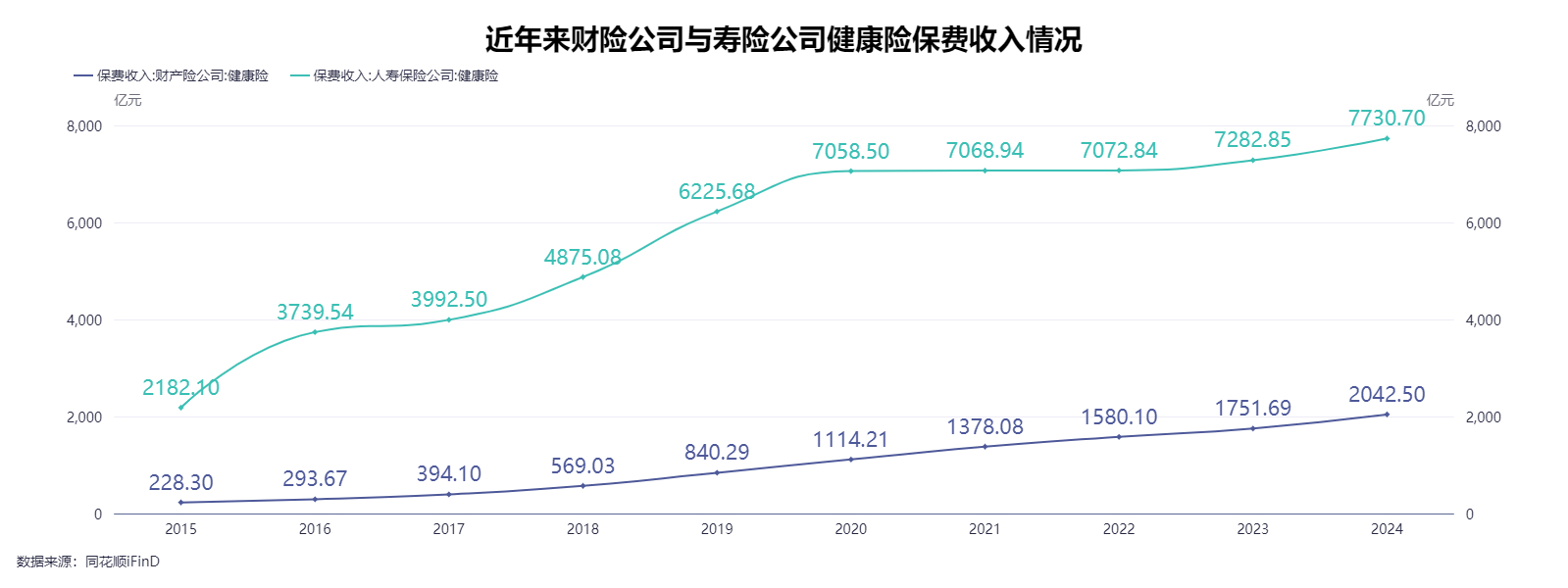

自百万医疗险引爆市场以来,“长期化”已成为行业共识。政策东风下,5年、10年、20年保证续保的产品接连面世,不仅填补了消费者对“终身医疗保障”的需求空白,更将“死亡螺旋”风险推上行业讨论的风口浪尖。

最新数据显示,首批产品运行满五年仍未触发费率调整,带病体累积尚处温和期。当寿险公司押注长期医疗险为“核心壁垒”,核保大数据、健康管理服务、动态调价机制等能力建设正成为破局关键。

五年观察:赔付率低位运行,费率调整尚未触发。近年来民众选购医疗险的意识持续提升,长期医疗险的市场空间将进一步扩大。2020年3月,原中国银保监会发布《关于长期医疗保险产品费率调整有关问题的通知》,政策出台后,寿险公司与健康险公司纷纷布局长期医疗险市场。

目前最早一批产品已运行满五年,行业尚未出现费率调整案例。中再寿险高管分析称,我国长期医疗险经营周期尚短,当前赔付率仍处于低位,系统性压力尚未显现。阳光人寿相关负责人表示,为客户提供长期化、差异化的保障,是商业医疗保险的重要发展方向。

保费增长乏力,寿险公司需提升健康险战略重视度。数据显示,2024年人身险公司健康险业务发展相对缓慢。长期医疗险的经营挑战成为业内关注焦点,费用补偿型医疗险需对客户实际医疗费用进行补偿,要求保险公司在定价时精准预判医疗通胀水平。

中再寿险高管表示,当前医疗险在寿险公司保费结构中占比不足5%,战略重视度仍有提升空间。从价值维度看,随着“I17会计准则”落地,保障类产品对人身险公司财务指标的支撑作用显著增强,寿险公司需通过健康险产品赋能,推动储蓄类业务协同销售。

应对“死亡螺旋”挑战:长期医疗险如何留住健康体客户。“死亡螺旋”是长期医疗险经营中绕不开的核心挑战。在此背景下,保险公司应对“死亡螺旋”的核心策略在于提升保单继续率,尤其是确保健康体客户留存。

阳光人寿相关负责人强调,长期医疗险对于产品设计、核保能力以及理赔管控提出了更高的要求。业内已形成诸多实践思路:一是产品责任优化,对产品持续迭代更新,保持公司产品竞争力;二是服务体验升级,通过提供全流程健康管理服务,提升客户黏性。

业内普遍认为,长期医疗险将成为寿险公司的核心竞争壁垒。随着公众保险意识提升,其市场需求正持续扩容,在寿险公司业务体系中的战略价值也将愈发重要。(文章来源:每日经济新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: