公募基金上半年业绩分析与下半年策略展望

01

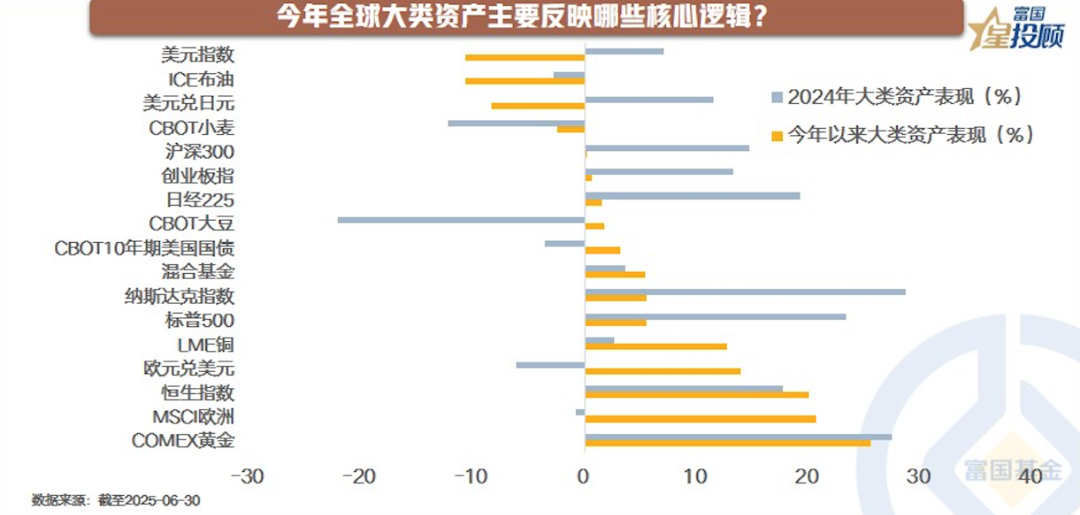

今年全球大类资产主要反映哪些核心逻辑?

从大类资产表现看,主要反映美元走弱,全球资产再平衡。今年以来美元指数快速下跌,形成弱美元预期,成为资产市场重要变量。欧元兑美元升值超13%,美元兑日元贬值超8%,带动欧洲和港股市场上半年上涨超20%,黄金价格上涨超25%,铜价上涨突破12.6%。国内投资者在黄金、港股市场基金等配置上取得不错收益。

02

权益基金赚钱效应扩散,固收+成稳健配置“胜负手”

弱美元与国内稳增长加持下,公募基金赚钱能力提升。短债基金和中长期纯债基金收益率平坦化;一级债基、二级债基、偏债混基金随权益中枢上升表现更好;主动权益基金赚钱效应优于被动指数基金;固收类基金产品稳健,需规避尾部产品风险;权益产品少部分赚大钱,市场情绪逐步升温。

03

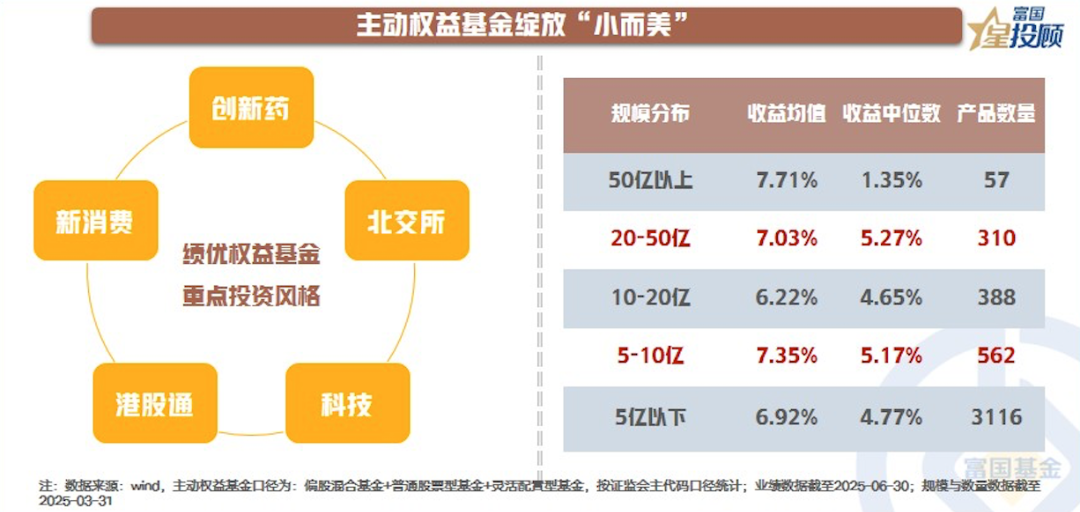

主动权益基金绽放“小而美”

今年上半年,主动权益基金头部业绩亮眼,50只产品半年收益突破40%,347只产品收益超20%。创新药、北交所、新消费、港股通、科技等行业或主题基金表现突出。绩优基金规模相对较小,20-50亿规模区间沉淀不少优秀基金经理,5-10亿规模区间基金经理发挥船小好调头优势。未来,这部分绩优基金产品更值得期待。

04

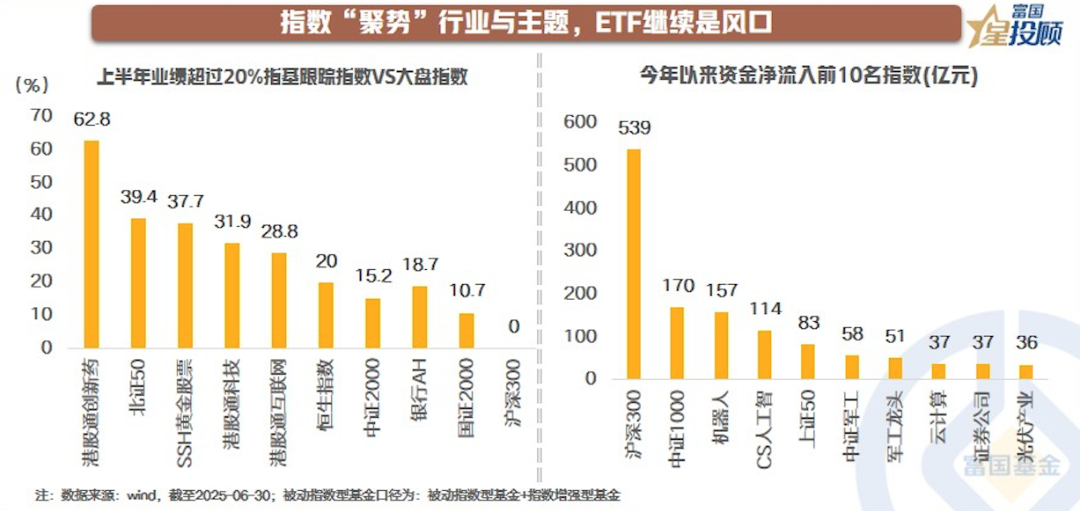

指数“聚势”行业与主题,ETF继续是风口

上半年指数产品整体表现稍逊色于主动权益基金,但仍是全市场“吸金”主要存在,ETF因便捷交易优势成市场追逐领域。ETF整体净流入资金2876亿元,沪深300指数流入资金庞大。港股市场“吸金王”收益和产品规模联袂上升;A股市场北证50等跟踪指数基金突出;商品市场黄金ETF市场抢眼。

05

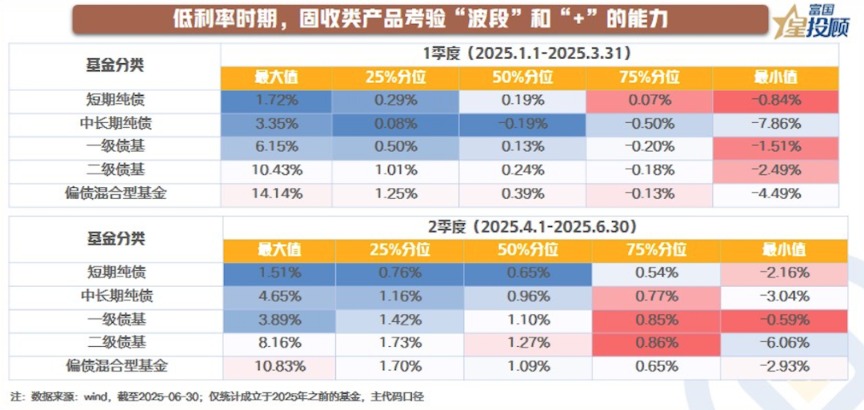

低利率时期,固收类产品考验“波段”和“+”的能力

低利率时代,固收类产品“要收益”难度大,需寻找新突围。突围方向一:“做波段”,对波段操作能力要求高;突围方向二:“固收+”,通过增加权益配置增厚收益,但“+”的选择是门艺术。

06

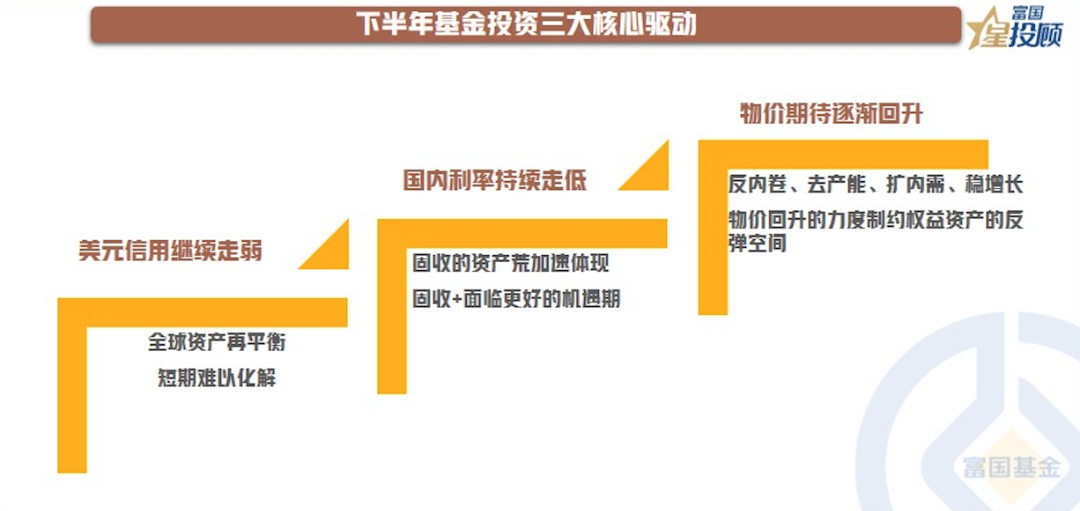

下半年基金投资三大核心驱动

下半年基金投资三大核心驱动力。驱动一:美元信用继续走弱,带来巨大赤字和债务,去美元化加速,全球资金再平衡延续。驱动二:国内利率持续走低,固收资产荒加速体现,固收+面临更好机遇。驱动三:物价期待逐渐回升,PPI修复力度影响A股上行空间。

07

低利率大潮“滚滚而至”,“股债跷跷板”进入逆反区间

今年以来政策利率下行,低利率大潮带动股债跷跷板进入逆反区间。下半年债券市场将处于低收益、低利差、低通胀“三低”状态。纯债部分有望累积收益,“固收+”面临更好期待。

08

“政策的手”和“市场的手”强化股市预期

下半年股市,“政策的手”和“市场的手”共振推动股市预期改善。部署“反内卷”、“去产能”促进物价合理回升,提高龙头公司盈利和整体风险偏好。市场运行规律显示,A股资产正处在新一轮向上回报周期起点。

09

基金配置:债向股要收益,股向债要安全

下半年基金配置思路,“债向股要收益,股向债要安全”。债券投资者积极拥抱权益资产增厚收益;权益投资者混合基金指数滚动年度回报处于底部向上修复过程,需债券搭配平滑波动。配置时需规避尾部风险、重视工具产品、重视固收+、拥抱长线思维。

(文章来源:富国基金)

(原标题:公募基金上半年业绩分析与策略展望)

(责任编辑:66)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: