美国金融市场上半年回顾与下半年展望

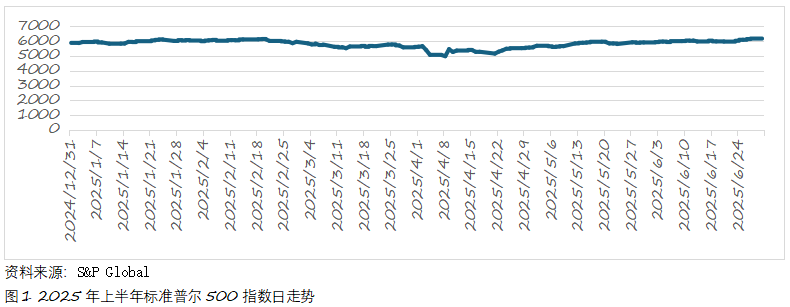

上半年已结束,美国金融市场在波动中交出答卷:标准普尔500指数上涨5.50%;十年期国债收益率降至4.218%,债券市场基本平稳。

今年上半年,减息预期、新关税政策不确定性、地缘政治风险和人工智能、稳定币投资热潮成为重要影响因素。美国资本市场表现出较强韧性,投资者情绪由悲观转乐观。展望下半年,美国资本市场将面临美联储减息时间表、新关税政策谈判结果、经济增长趋势、通货膨胀变化、就业市场演变以及国际地缘政治风险等挑战。

政治和经济事件是影响上半年美国资本市场的重大因素。2025年新年伊始,金融市场对特朗普政府2.0的减税政策和美联储的减息预期充满期待,但随着其政府效率部大幅裁减政府机构和联邦雇员,特朗普新经济政策逐渐亮相,叠加十年期国债利率上扬以及就业市场走软,金融市场顿感不安。标准普尔500指数由2月19日的6144.15点跌至4月8日的4982.77点。

关税新政宣布后暂缓执行,让企业无所适从,投资者也惴惴不安。中美经贸谈判缓和国际贸易紧张气氛,美国金融市场也逐步恢复信心,股指于5月底反弹至特朗普就职时的水平。而6月初以色列-伊朗冲突对美国股指走势的实际影响不大。美国就业强劲,通货膨胀可控;美联储释放减息信号; 有关稳定币草案在参议院通过,再度刺激加密货币市场。在此大背景下,标准普尔500指数最终以历史新高结束上半年交易。

美国债券市场却经历了严峻考验。美国联邦政府总负债不断扩大,新通过的税收法案提高了政府的债务上限,债券市场特别是国债发行市场,受到投资者冷遇。十年期国债利率变化让市场和美国政府高度紧张。今年年初,由于通胀压力,十年期国债收益率升至4.80%左右,随着通胀压力缓解,收益率随之下降,但5月三十年期国债拍卖利率向上突破5%,叠加国际地缘政治因素,十年期国债收益率升至4.596%。美国政府总负债已超过37万亿美元,扩张性财政政策增加赤字,主权债务风险已亮起红灯。长期高利率危害美国经济增长。特朗普总统向美联储施压,美联储却维持短期利率不变,市场寄希望于明年5月新任联储主席,同时也把今年减息预期推至9月份。

就一级(证券发行)市场而言,据美国证券行业与金融市场协会,今年1-5月,美国股票融资额为915亿美元,略高于去年同期;美国债券融资额为4.56万亿美元,高于去年同期,其中,公司债券发行规模为9878亿美元,略高于去年同期。

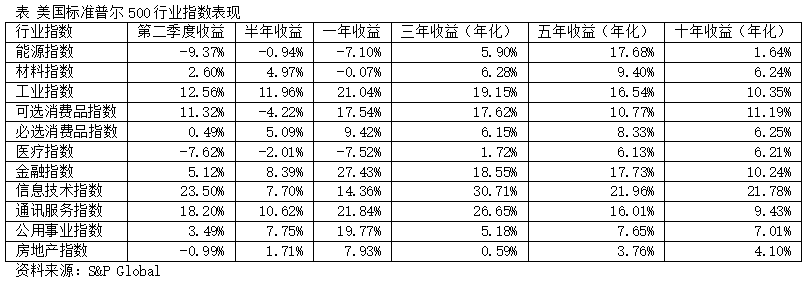

在极其复杂的经济与政治背景下,美国股票市场总体表现尚可,但行业指数走势差异较大。从长期看,信息技术和通讯服务指数表现最好,金融指数和工业指数也相当出色。从短期看,今年上半年,表现最好的行业指数依次为工业指数、通讯服务指数、金融指数、公用事业指数和信息技术指数。

从第二季度表现看,信息技术指数、通讯服务指数、工业指数和可选消费指数收益超过两位数。金融指数和公用事业指数展现稳定性,而房地产行业和能源行业依旧低迷,医疗指数还在患疫情“后遗症”。材料指数、必选消费品指数表现不温不火。

从个股表现看,美股科技七巨头依然是华尔街的宠儿。标准普尔500指数市值超过万亿美元的九大成分股依次为英伟达(NVDA)、微软(MSFT)、苹果公司(AAPL)等,这些公司占指数成分股总市值的36.47%;加权平均上涨了2.21%,对标准普尔500指数涨幅的贡献率高达40.16%。

今年上半年困扰美国经济运行的宏观因素悬而未决,依然会制约下半年金融市场行情。其中,最大的问题还是美国与其他国家关税谈判结果及关税政策实施力度。其次,美国上市公司第二季度业绩是否能支撑股指上攻动力?第三,7月底公布的第二季度GDP数据至关紧要。第四,新关税政策对通货膨胀的影响会逐渐显露出来。第五,就业市场的强劲能持续多长时间?第六,美联储减息何时到来?最后,国际地缘政治风险对美国金融市场也会产生较大影响。

基于上述因素,笔者认为,美国股票市场下半年不具备大幅上涨的宏微观基本面,标准普尔500指数可能会跌5%-8%。美国债券市场受美联储利率政策影响较大,利率市场保持稳定,利率会缓慢下跌,债券市场有望继续保持稳定。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: