债市震荡下20年与50年国债异军突起

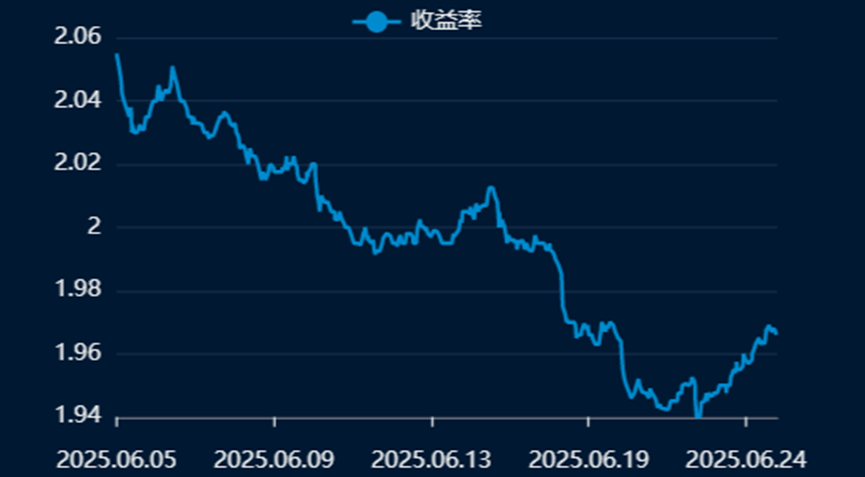

新华财经上海6月24日电(张天源)近期债市整体窄幅震荡,相较于维持横盘的主力品种10年国债与30年国债,平时较为冷门的20年与50年国债异军突起,表现十分亮眼。新华财经数据终端显示,这两类资产近一周的收益率下行幅度在5BP左右。

近一周,20年期国债活跃券收益率下行5.5BP、50年期下行4.65BP,较其他期限下行幅度更大。在10年期和30年期国债已陷入震荡的背景下,近期20年期、50年期国债收益率的明显下行引起市场关注。

新发债券“发飞”吸引套利资金关注

天风固收首席分析师谭逸鸣认为,20年和50年超长债行情抢跑的背后,除了政策宽松预期强化做多逻辑、基本面与外部环境为债市提供安全边际之外,原因或在于20年和50年国债具有更高的票息收益和资本利得。

从发行数据来看,50年国债高票息的起因是今年发行的50年期特别国债“25超长特别国债03”在发行时出现了“发飞”现象,即新发债券招标的中标利率明显高于同期限债券在二级市场的收益率。据中债登数据显示,“25特别国债03”在5月23日的发行活动中取得的中标利率为2.10%,这一数字大幅超过了当时的50年期市场收益率。这一利率错配产生的套利空间吸引了市场的重点关注。近一个月来,因大量套利资金买入,“25特别国债03”的收益率已较发行时下降了约15BP。

图片来源:新华财经

华安证券固收团队表示,50年国债的一大交易机会即一级发行后的利率弹性。复盘 2017 年以来的50年国债发行情况,近半数一级市场发行利率高于二级市场的中债估值,其中多次集中在2019-2020年期间。震荡市或熊市时50年期国债发行情绪相对更差。

超长债行情或许仍未结束

多家机构向新华财经表示,这一轮的行情可能仍未结束。2024年以来,国债20年、50年的机会挖掘常出现于债市偏强但短期内无法明显突破前低的阶段。

据西部固收统计发现,20年、50年等国债非活跃期限在收益率曲线上的凸点更明显,窄幅震荡下市场通过压缩利差来增厚收益。从各时间段利差数据上看,2024年3月中旬至4月下旬、2024年5月末至6月中下旬、2025年6月以来(至6月20日)20年-10年利差分别收窄7.8BP、5.4BP、7.8BP;50年-30年利差分别收窄11.8BP、6.7BP、6.5BP。

从最新的行情数据来看,银行间主要利率债收益率仍维持震荡偏弱态势,截至发稿,10年期国债活跃券250011收益率上行0.60BP至1.6450%,10年期国开债活跃券250210收益率上行0.60BP至1.7120%,30年期国债2500002收益率上行1.20BP至1.8490%。

图片来源:新华财经

一位债基交易员向新华财经表示,当利率债主要期限品种进入横盘整理的时期,交易机构会转而对拥有利差空间的冷门债券进行挖掘。机构行为数据佐证了这一观点,上周,债券基金连续5日增持超长期国债,净买入15-20年国债108亿元、30年以上国债13亿元。

展望后市,华安固收团队认为20年期国债的行情可能仍未结束。从20年期国债和30年期国债的利差来看,今年是其近5年来的高点,2月下旬约为12BP,因此有压缩空间,考虑到随着20年特别国债的发行,其流动性也有所改善,在利率横盘期间是较具有性价比的品种之一,当前两者利差压缩至3BP,实际依然为2024年及以前的最高位。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: