如何选出业绩长期稳定的基金?(附28只股票型基金)

(转自:今晚吃基)

优秀的基金经理在业绩表现上往往有一个显著特点:短期业绩未必锋芒毕露,但随着时间维度拉长,业绩却愈发亮眼。

这一现象的底层逻辑在于:

短期业绩不出众:源于其避免激进的行业押注策略。这类基金经理通常不会为追求短期高收益而过度集中配置单一行业,从而规避了行业轮动带来的剧烈波动风险。

长期业绩出众:得益于均衡的行业配置与可持续的投资策略。通过分散布局、长期持有优质资产,他们更注重穿越周期的稳健增值,每年业绩波动幅度较小,最终实现 “时间复利” 的累积效应。

如何筛选此类基金?一个简单直接的方法是:在今年、近1年、近2年、近3年、近5年,五个时间维度中,筛选各阶段业绩均排名前40%的产品。这类基金往往兼具稳定性与成长性,大概率符合 “长期绩优” 的特征。

今天,我们先聚焦普通股票型基金,盘点符合上述条件的优质标的。

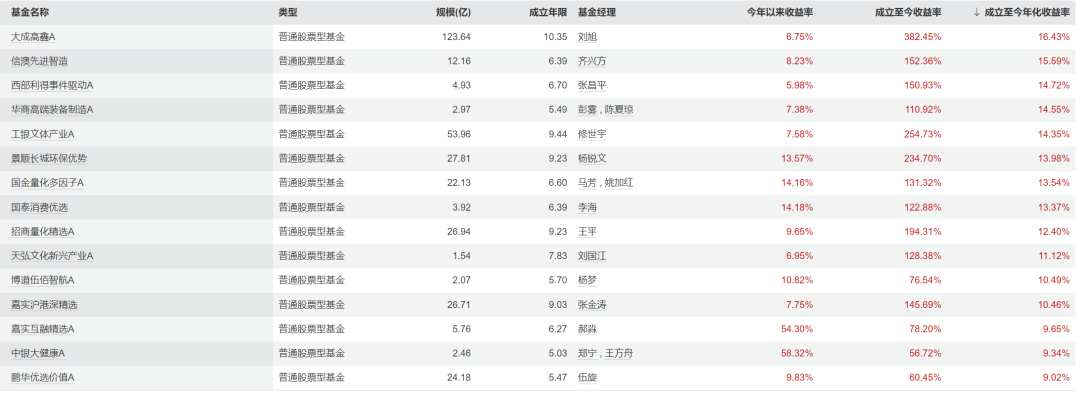

据Wind数据显示,根据上述条件,我们在普通股票型基金中筛选出了28只符合我们要求的产品。

1、大成高鑫

按照年化业绩排名,排在第一位的产品是刘旭管理的大成高鑫,年化收益率达到16.43%。

需要提到的是,刘旭在2015年7月开始辅助徐彦管理这只产品,2018年9月开始单独管理,截至目前任期收益率379.10%,年化收益率17.22%,同期同类排名1/119。

从历年业绩来看,刘旭是一位对自己投资策略比较有信仰的基金经理,在2019年到2020年“蓝筹牛”行情中,他的收益只能排在后40%,但对于深度价值策略的坚守让他在2022年到2024年抵挡住了回撤,并实现了不错的超额收益。

不过需要提醒的是,切勿因深度价值策略近年表现突出、成长策略短期承压,就对两种投资策略产生主观的优劣评判。

部分聚焦成长股的基金经理,在2019-2021年市场成长风格占优时,年化收益率甚至可达40%,但随着市场风格切换,近年其产品净值经历大幅回撤,年化收益率回落至10%-15%区间。

而深度价值策略的基金经理,或许在同期经历了阶段性平淡,但从5-10年的长周期维度观察,两类风格的基金经理年化收益率最终趋同,普遍稳定在15%左右。

背后的逻辑在于市场风格的周期性轮动,成长与价值策略的业绩表现会随宏观经济、政策环境、资金偏好等因素呈现“均值回归” 特征。

两种策略并无绝对优劣,只是在不同阶段各有侧重,最终均能通过匹配市场周期,实现长期复利的 “殊途同归”。

2、西部利得事件驱动A

按照成立以来年化收益率信澳先进制造排在第二,此前这只产品由冯明远管理,近些年更换了基金经理,而且业绩非常平庸,所以我们跳过它,直接看排名第三的西部利得事件驱动。

大家对于西部利得事件驱动A和它的基金经理张昌平比较陌生。

张昌平也属于投资老将了,资料显示其2008年从复旦大学金融硕士毕业后,张昌平从兴证资管的研究员起步,2013年开始管理投资组合,2020年他加入了西部利得基金并于该年11月5日起担任基金经理。

张昌平的投资体系总结下来可以用8个字概括:价值投资,顺势而为。

即自上而下地顺应产业趋势,自下而上地找到具备强竞争优势的成长型企业,并匹配企业的经营周期。

在做投资组合时,个股会相对集中,行业会均衡分散,分布在多个细分行业里面,不会集中投资在同一个行业一个板块。

具体到选股层面,张昌平主要从三个视角筛选:第一,公司是否具备核心的创造价值的能力,能够为社会、客户、消费者创造价值;第二,价值创造的结果就是业绩的增长,在可预见的未来里,公司的收入、利润或其他指标是否有比较可观的成长;第三,公司是否具备良好的治理结构。

3、景顺长城环保优势

单看面向,怎么也不会想到杨锐文是80后。。。基金经理真是劳神费力的工作。

不过还好,杨锐文头上的白发每一根都不是白长的,景顺长城环保优势在其任期内累计收益率234.70%,年化收益率约14%,同类排名11/163。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: