力积存储递表港交所:深度绑定力积电却毛利率低,急需上市输血

近日,浙江力积存储科技股份有限公司(下称“力积存储”)递表港交所,公司主要从事内存芯片的研发、设计和销售。2024年,公司在全球利基DRAM市场的市场份额为0.8%,位居国内利基DRAM厂商第四的位置。力积存储与晶圆代工厂力积电“深度绑定”,但公司内存芯片毛利率明显低于国内竞争对手。

绑定还是依赖?

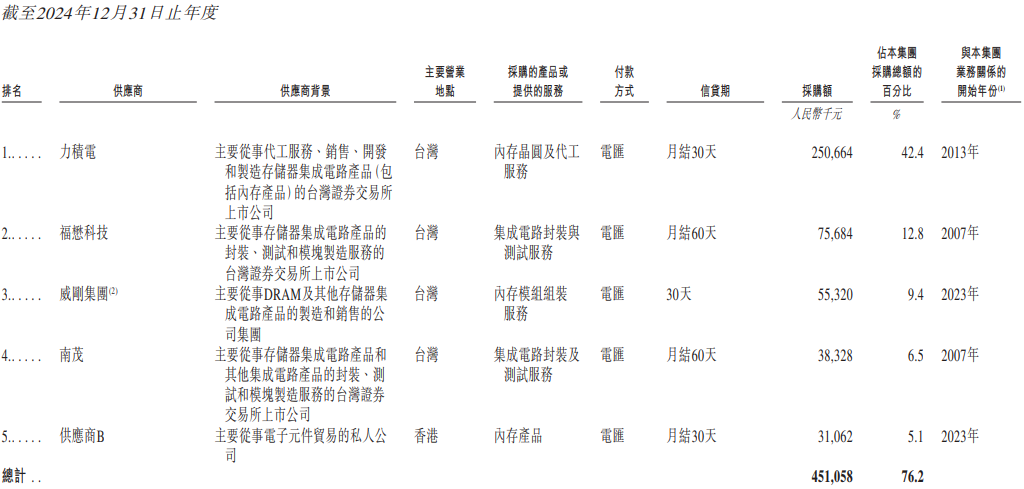

力积存储采用无晶圆厂运营模式,专注于内存芯片的设计、开发及销售,晶圆制造、封测环节外包。力积电是公司唯一的晶圆代工合作伙伴,在产能不稳定时优先处理公司订单。2022年至2024年,公司向力积电的采购额占比分别为46.9%、49.1%、42.4%。公司存储芯片技术传承自Zentel Japan,力积电为其进行晶圆代工。

2020年,力积存储实际控制人应伟收购了Zentel Japan的股份。2024年4月,Eaglestream HK与力晶创投签订股份转让协议。力晶创投还分别持有力积电、杭州矗元合伙权益,杭州矗元是力积存储的第三大股东。因此,力积存储与力积电“深度绑定”。但深度合作并未使力积存储获得优惠代工价格,2024年,摆脱高价原材料库存影响后,力积存储内存芯片毛利率由2023年的8.3%增至14.9%,但仍低于国内竞争对手。

三年累亏近5亿,董事会主席应伟获8596万元奖励

力积存储业绩长期亏损,2022年至2024年,其营业收入分别为6.1亿元、5.8亿元、6.46亿元,净利润分别为-1.39亿元、-2.44亿元、-1.09亿元,三年累计亏损4.92亿元。即便扣除股份支付费用,其业绩依然亏损。2023年董事会主席应伟获得8596万元股份支付费用,董事于晓获得2670万元股份奖励。

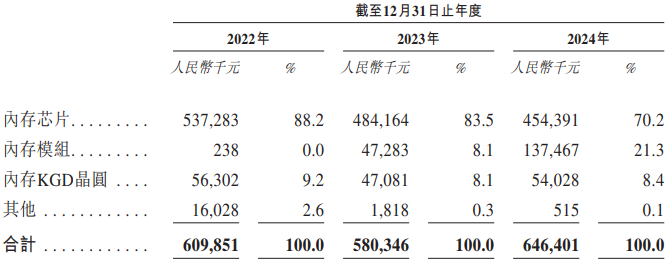

从收入结构来看,力积存储内存芯片收入呈现明显的下降趋势。为了推动收入增长,力积存储内存模组产品开始发力。内存模组是链接CPU与存储设备的核心组件,内存芯片才是核心竞争力。另外,2024年,力积存储员工人数为137人,研发人员为73人,占员工总数的比重为53.28%,与竞争对手相比,其研发团队规模似乎并不支持其在技术上的突破。

急需上市输血

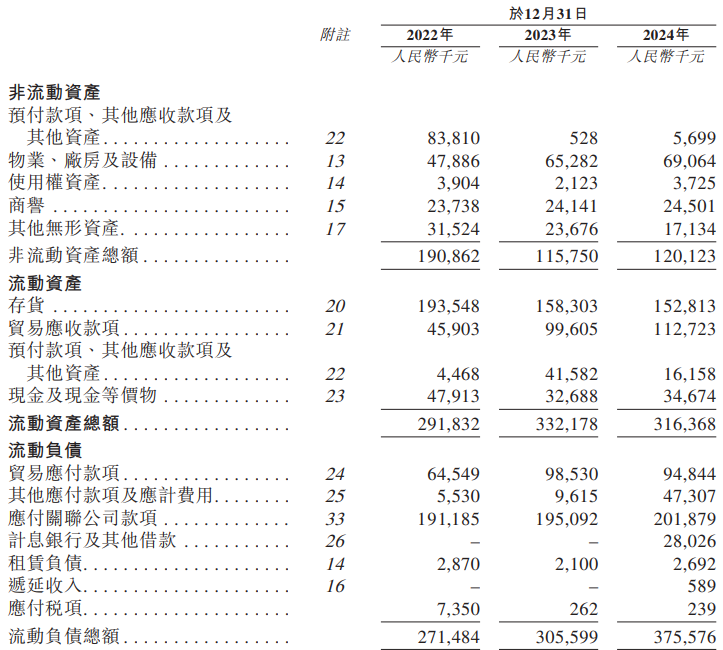

力积存储资金状况紧张,2022年年末,公司账面现金及等价物金额为4791万元,由于长期亏损,2024年年末,公司账面现金及等价物仅有3467万元,计息银行及其他借款也增至2803万元。现金流层面,力积存储现金流长期净流出,2022年至2024年,公司经营活动产生的现金流量净值分别为-1.76亿元、-6288万元、-1823万元。

(文章来源:财中社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: