中美贸易谈判破冰,资产配置走向解析

01

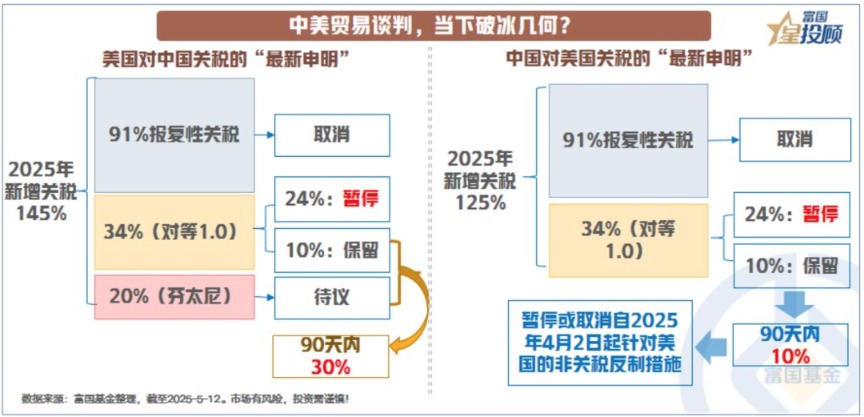

中美贸易谈判,当下破冰几何?

2025年5月12日,美国对华关税从145%下调至30%,中国对美关税从125%下调至10%。日内瓦会议带来“惊喜”:报复性关税取消,“脱钩”风险降低;34%对等关税与别国同,保留10%基准,剩余24%暂停90天成谈判重点;芬太尼20%需额外谈。一切似回归正轨。

02

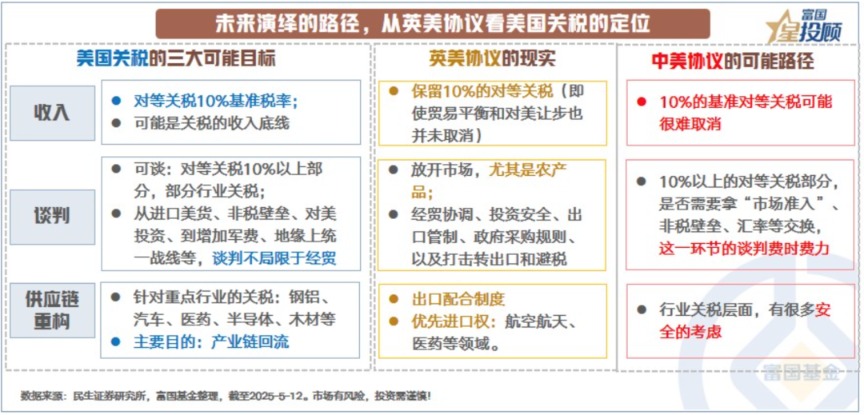

未来演绎路径,从英美协议看美国关税定位

市场对未来不“悲观”也不“乐观”。贸易谈判冗长博弈,90天后走向成焦点。美国与20国谈判,英国首达成协议。美国收入需求强,保留10%基准关税。中美未来面临“市场准入”、非税壁垒及行业关税拉扯,关税仍有风险。

03

美国经济衰退风险减弱,通胀仍面临温和上行压力

4月报复性关税升级,全球经济不确定性飙升。美国经济衰退预期大,供应链压力致通胀预期高。中美关税回归正轨,美国经济衰退风险减弱,但当前对华税率仍增30%,供应链下通胀仍面临温和上行压力。

04

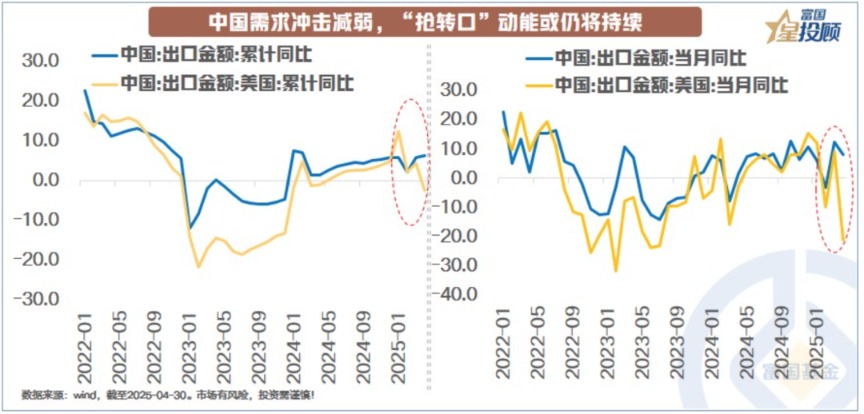

中国需求冲击减弱,“抢转口”动能或仍将持续

4月以来,中国出口及高频数据未显著下滑,对欧盟、东盟出口环比仍高,反映“对等关税”压力下的“抢转口”需求。至美东航线集装箱运价指数降至低位,对美出口下滑。关税缓和,中国出口风险下降,但国内经济活动指标边际转弱,后续看宏观政策力度。

05

中美关税协议刺激风险偏好,全球风险资产处于修复通道

中美阶段性关税协议为风险资产提供短期支撑,VIX指数回落,全球风险资产进入修复通道。中国、美国等权益类资产已修复至对等关税前水平,欧洲市场创下新高。未来,风险资产修复仍受关税谈判节奏和经济基本面影响。

06

从债券到黄金的避险资产被抛售,市场削减对美联储降息的押注

中美降低高额关税,美国衰退风险降低,CME利率期货显示降息预期延后至四季度。投资者放弃防御性押注,避险资产大跌。短周期内,“缓和”对避险资产不利,但长周期看,黄金及美债调整中或现配置机会。

07

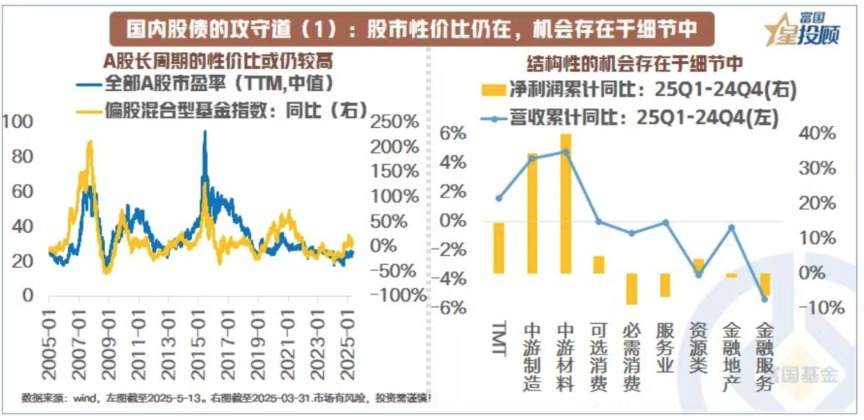

国内股债的攻守道(1):股市性价比仍在,机会存在于细节中

国内股市性价比引人注目,A股市盈率中位数25倍,低于中枢。政策“托底”、低估值“安全垫”、业绩结构性变化,2025年上市公司一季报显示盈利变化,结构性机会存在于细节中。

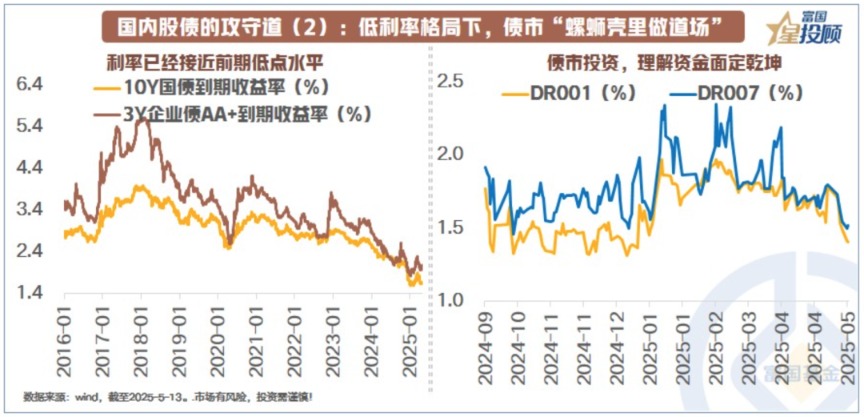

08

国内股债的攻守道(2):低利率格局下,债市“螺蛳壳里做道场”

2025年债券市场波动加大,10Y国债收益率逼近前低。市场在低利率环境下进入“震荡期”,降准降息不如预期猛烈,基本面数据未失速。债券市场操作需极致波段交易,并以配置思路看长期变化。

(文章来源:富国基金)

(原标题:星图说:中美贸易谈判“破冰”,8幅图看懂资产配置走向!)

(责任编辑:66)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: